家族信託を説明するパンフレットを作りました。

A4判、8ページのカラー版です。

(あっ、アイキャッチ画像が紛らわしかったですね。A4判ですから手のひらには乗りません)

併せて、10ページのヒヤリングシート集も用意しました。

注目は3ページを割いた「家族信託で解決したいことチェック表」。

これを読めば家族信託で何ができるかが、ほぼ分かります。

関心のある方には郵送いたします(もちろん無料です)。

記事中にある「メールフォーム」でお申し込みください。

[btn class=”lightning bg”]パンフレット希望[/btn]

家族信託が難しいのは、委託者・受託者・受益者という聞きなれない用語が出てくるから、ばかりではありません。

そもそも「受益権」の意味するところを知らなければ、家族信託でいろいろなことが何故できるのか、理解できなくなります。

パンフレット冒頭ではそれを簡単に説明しました。

ページの下部で「受益権」と「名義」を切り離せることを説明しました。

記事の目次

■「名義」と「受益権」の説明が難しい

解説のために作ったパンフレットですが、「名義」と「受益権」のくだり、やはりわかりにくいですね。

少し捕捉させてください(何しろ家族信託は”入り口”がわかりにくいんです)。

私たちは普通、「私の車」「おれの家だ」という言い方をします。

それが「所有権」というもの。民法の規定です。

所有権を持つということは、所有物に対してなんでもできる権利を持っているということ。

人にあげても、売ってもいいし、壊したって構わない。

所有している物を「処分する」権利は所有者のみが持っているんです。

ところが、この当たり前のことが時に”障害物”のようになることがあります。

例えばあなたのお父さんが高齢により認知症が重くなり、判断能力をまったく失ったとします。

するとどうなるか。

絶対的な権利であった「処分すること」ができなくなってしまいます。

処分権を失うというより、凍結されてしまうのです(権利としては処分権を持っているけれど、実際には何も処分できないという状況)。

これは相当、困ります。本人はもちろんご家族も。

銀行で預金をおろせません。

家族に代理させて何とかすることもできない。

なぜって、本人は「代理させる」意思能力を持っていないから。

代理は成立しません。

本人が家を売りたくても、契約する能力が欠けているので売ることもできません。

家の売却代金を施設入居費に充てようとしていた場合、途方に暮れざるを得ないでしょう。

こんな大弱りの状況に「信託法」の登場です。

信託の考え方はパンフレットに書いたように、所有権という<所有者と所有物が切っても切れないという頑丈な関係>を、「名義という外箱と、受益権という中身(所有していることで得られる利益。家に住むというのもその一つです)を分けて考えようよ」というところにあります。

そして名義は、委託者(所有者)→受託者に、

受益権は受益者のものに、と考えるわけです。

[aside type=”warning”] ココが分かりにくいですね。

「受益権は受益者に」と、突然「受益者」を登場させてしまったので。

実は、ほとんどの信託契約で、当初の「受益者」には財産を委託したその人がなります。

そもそも「自分のために財産を委託する」のですから、その恩恵を自分が得るのは当然のことです。

ですから委託者・受託者・受益者と3人の登場人物がいるように見えますが、実際は「委託者兼受益者」と「受託者」の2人でスタートします。 [/aside]

名義を新たに持つのは受託者なのに、空箱だけを得て中身はなし。

それどころか、中身を管理してそこから得られる利益は受益者に渡さなければならない、という義務だけが受託者に負わされる、ということになります。

ねっ、わかりにくいでしょう?

でも、結果として受益者(=委託者)の利益は大きいですよね。

通帳を管理する必要はなく、お金は受託者が持って来てくれる。

アパート・マンションなど収益不動産を持っていてもめんどくさい計数管理やメンテナンスを考える必要もなく、家賃だけが入ってくる。

元気なうちに受託者と契約しておけば、こんなことができるようになるわけです。

■委託者の想いに沿って信託は進む

3ページ目では、今の話をイラストに描いて説明しました。

家族信託では、契約した当初は委託者が同時に受益者になるということがほとんどです。

繰り返しますが、家族信託では、契約した当初は委託者が同時に受益者になるということがほとんどです。

いったんは財産を受託者に預けます(名義を移すということ)。

しかし財産から得られる利益は離さない(この場合の受益権は「家に住み続ける」ということ)。

委託者は自分の財産で自分が得をするだけだから、税金は何もかかりません。

受託者は「名義」という空箱は得ても中身はもらえずただ働きですから、ここにも税金はかかりません。

委託者の望みは「私がどうにもならなくなったら家を売って施設に入れてほしい」。

しかし、元気なまま生をまっとうしたら、今度はこの家を妻のために使って。

受託者の長男は、お母さんが認知症になり家を売る必要が出てきたら、自分の判断で処分することができます。

お父さんは亡くなっても、受託者は相変わらず長男であり管理を続けています。

委託者の想いに沿って信託は進むわけです(これを「委託者の意思の固着」といいます)。

お父さんの代わりに受益権を得たのはお母さん。

実質的な利益をお父さんの死と同時に受けることになるので、お母さんに相続税が課されます。

(と言っても配偶者には相続税法上の大きな特例がありますから、ほとんどの場合、税金はかかりません)

■「誰のものでもない財産」が信託の発想

そのお母さんが亡くなるとどうなるか、というのが3番目のイラスト。

生前に家を売っていれば、残った金銭。

売らずに家が残っていれば、家を売ってお金に換えてもいいし家をそのままもらってもよし。

残った財産を誰に取得させるかは、家族信託の契約の時点で決めておきます(つまり委託者であるお父さんの意思です)。

契約では最終的な残余財産を得られる人は「長男」と決めてありました。

受託者として信託を切り盛りしてきた長男が「残余財産帰属権利者」として財産を受け取ります。

契約では両親がふたりとも亡くなった時点で「信託は終了」と決めてありましたから、残った財産は受益権ではなく現実の財産(家または現金)として長男に渡ります。

「家に住み続ける」という受益権は、信託が終了すると現実の財産(家または現金)に戻る、というわけです。

家が「(住み続けられるという)受益権」のときにはお母さんに処分権はなく、長男が管理するという実態は変わりません。

この状態って、なんだか宙ぶらりんですっきりしませんよね。

だからこの財産のあり方を見て「誰のものでもない財産」という人もいます。

所有権はゼッタイだという民法的な発想から言うと、合点は行きにくいでしょう。

でも、それこそが信託財産のあり方なのです。

晴れて現実の財産を得た長男には(今度もまた)相続税がかかります。

税務的には「母から子に相続された」と見られる、ということです。

[btn class=”lightning bg”]パンフレット希望[/btn]

■成年後見より優れた機能を持つ家族信託

パンフレット2、3ページと追加の解説とで、「家族信託のわかりにくさ」の解消、できたでしょうか。

あとは大きなイラストは省略して「サムネイル」にとどめます。

※サムネイルにカーソルを当てたりタップすると、少し拡大して見られます。

家族信託を使う場面を説明しました。

4ページ目では、家族信託を使う場面を説明しました。

▼認知症も怖くない型信託

▼次の次に承継型信託(遺言ではできません)

▼「私の亡き後」を解決する信託(知的障がいの子やひきこもり対策)

▼収益不動産管理型信託(この需要は強いです)

▼会社存続、希求型信託(自社株、議決権の話です)

▼その他の問題解決信託(遺言に代わる生前からの対策)

遺言、成年後見制度との比較

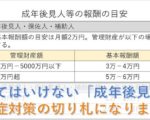

5ページ目は、家族信託を遺言、成年後見制度と比較したページ。

「成年後見」については一家言がありますが、また今度。

家族信託契約ができるまでの流れを示しました。

6ページ目で、家族信託契約ができるまでの流れを示しました。

契約書作成ですから、お会いしてどこまでご希望を聞き出せるかが勝負です。

個々のご家庭ごとに抱えている問題は異なりますから、契約書はどれもオーダーメードになります。

信託は何代にも渡ることも可能なので、寿命は数十年になることもあります。

現在や、近い将来だけ見ておけばいい、というわけにはいきません。

契約書を作成するには、何よりも未来に何が起きるかを想像する力が必要です。

また家族信託を組成する人も、ご自分の我をいつまでも、何代にも渡って通すことが本当の意味で必要かどうか、考える必要があると思っています。

いつかは民法の世界に財産を戻してあげなければなりません。

家族信託のQ&Aです。

7ページ目は家族信託のQ&Aです。

よくある質問をいくつか拾ってみました。

「家族信託」と言っているので、受託者は家族でなければいけないかとよく聞かれますが、信託法にそのような決まりはありません。友人知人、士業の人でも「業として行う」のでなければ受託者になることはできます。

8ページ目には私の略歴を入れてあります。

■家族信託で実現したいことチェック表

パンフレットとは別に、実際に家族信託のコンサルティングと契約書作成をお受けするときに必要なヒヤリングシート集も作りました。

全部お見せすると長大な記事になってしまいますので、一番興味がおありではないかと推測する

「家族信託で解決したいことチェック表」3ページをお見せします。

《家族信託でこんなことができるんだぁ》

とわかっていただけたら、うれしいです。

■委託者の認知症度をチェック

最後に、これも紹介しておきましょう。

「委託者さまの常況ヒヤリングシート」です。

契約時に問題になるのは、委託者の認知症の進み具合。

委託者に、契約内容を理解できる判断能力が残っていなければなりません。

ただ一口に「判断能力(を欠く常況)」といっても、非常に幅があります。

認知症対策の一つ「成年後見制度」においては、後見の申立てに際しては医師の診断書の提出を義務付けています。

成年後見には常況の深刻度に合わせ、後見・保佐・補助の3類型がありますが、家庭裁判所に提出する「診断書」もそれに沿って、「正常→後見」まで4段階があり、どの常況に近いか「✔」を入れられるようになっています。

非常にわかりやすい文書です。

ただし、医師でなければ書けない細かい部分もあるのでそれは省き、身近にいる家族なら書ける範囲の情報にとどめ独自のヒヤリングシートを作りました。

(表)

(裏)

(裏)

「自己の財産を管理・処分するには、援助が必要な場合もある」という常況なら、信託契約を結べる可能性はあると考えています。

裏面の「心身の現在の状態」を見ながら慎重に判断していくことになります。

重要なのは体を動かせるかや、口から食べられるかではありません。

あくまで本人の意思能力があるか、判断能力が清明か、です。

[btn class=”lightning bg”]パンフレット希望[/btn]

◎遺言・家族信託・後見制度・認知症対策・延命と尊厳死・終活・死後の心配についてメールで無料相談を行っています。

[btn class=”lightning bg”]メールで無料相談[/btn]

静岡県家族信託協会

ジャーナリスト石川秀樹(相続指南処、行政書士)

■■ 遺言相続・家族信託.net ■■

通帳.jpg?fit=1000%2C550&ssl=1)

家族信託のタイムリミット.jpg?fit=753%2C485&ssl=1)

家族信託すれば契約も安心.jpg?fit=743%2C485&ssl=1)